du projet de loi de finances 2019

Lorsqu’il s’agit de créer de l’emploi ou de soutenir la compétitivité, la TVA n’est pas le premier levier à actionner. En effet, la réduction des taux profite davantage aux secteurs protégés. Par ailleurs, les régimes de TVA sont fixés par l’Union européenne et son Marché unique, ce qui complexifie sa réévaluation.

1. Etat des lieux précis du sujet et de la littérature existante sur celui-ci

Le régime de TVA est réglementé par l’Union européenne car étant constitutif du Marché unique. La commission a fixé un certain nombre de règles sur lesquelles se sont entendus les Etats membres, concernant le nombre de taux, la plage des taux et une liste de biens et services qui peuvent bénéficier de taux réduits. Les Etats membres disposent d’une certaine liberté dans le cadre de ces règles. Ainsi la France - à part le taux normal de 20% et le taux à 0%- dispose d’un arsenal riche de trois autres taux, le taux super réduit de TVA à 2,1%, le taux réduit de 5,5% et le taux intermédiaire de 10%. La liste des biens et services non taxés au taux normal fait apparaître des motifs assez disparates. Nous nous concentrons sur ce que l’on sait de l’impact des changements de taux de TVA dans le secteur de la restauration qui est un sujet déjà suffisamment complexe. Chaque taux réduit nécessiterait une étude spécifique à lui tout seul.

Les enseignements de la baisse du taux de TVA de la restauration de 19,6% à 5,5%

Contrairement aux idées reçues, les Français ne vont pas plus au restaurant que leurs voisins. Les dépenses de restauration et d’hôtellerie représentent, en moyenne en France, 6,7% du budget de consommation des ménages contre 9,6% en Italie, 9,7% au Royaume-Uni ou encore 14,6% en Espagne, seule l’Allemagne se révélant moins friande que la France des mêmes services avec 5,3% 1. L’explication d’une dépense relativement basse en France pourrait trouver son origine dans le fait que les français prennent plus souvent leur repas chez eux. C’est vrai en comparaison de ses deux voisins du Nord, mais au regard des 3 pays latins (France, Italie et Espagne), les dépenses en produits alimentaires et boissons non alcoolisées sont relativement comparables, 13 à 14% du budget des ménages, 3 points au-dessus de l’Allemagne et 5 points au-dessus du Royaume-Uni. Si le taux actuel de taux de TVA dans la restauration est de 10% comme en Espagne et en Italie, il est de 19% en Allemagne et de 20% au Royaume-Uni.

Rappel des circonstances

Suite à un bras de fer qui a duré plusieurs années entre les pouvoirs publics et la profession, lequel a été suivi d’une négociation au niveau européen et en particulier avec l’Allemagne, la France a obtenu la possibilité de réduire le taux de la TVA sur les repas pris au restaurant de 19,6% à 5,5% et ainsi de l’aligner sur celui de la restauration rapide à emporter qui était déjà à 5,5%. La mesure est rentrée en application le 1er juillet 2009. Cette application a été précédée d’une négociation entre les unions professionnelles (Les Etats généraux de la restauration) et les pouvoirs publics pour signer une charte d’engagement dite du contrat d’avenir par laquelle les restaurateurs affiliés s’engageaient à répercuter au consommateur un tiers de la baisse de la TVA sous la forme de baisse des prix, un tiers pour l’emploi, et un tiers pour l’investissement Plus précisément, les professionnels s’engageaient à

- répercuter intégralement la baisse de TVA sur au moins sept produits d’une liste de 10 produits permettant au consommateur de bénéficier d’un repas complet en profitant d’une baisse de 11,8 %

- la création de 40 000 emplois supplémentaires sur deux ans par rapport à la tendance naturelle estimée à 15 000 emplois par an et revalorisation des salaires

- consacrer 1 Md€ par an à l’investissement.

La portée de l’engagement pouvait être relativisée dans la mesure où, d’une part, l’engagement n’était pas contraignant et, d’autre part, l’accord ne concernait que les restaurateurs affiliés à une union professionnelle, soit tout au plus 2/3 des restaurateurs.

Pour mémoire la perte de recettes consentie par l’Etat est de l’ordre de 3,3 milliards d’€ en 2010 et 2011 (Rapport CPO) mais l’Etat au même moment a supprimé une aide d’un montant de 600 millions d’€ visant à soutenir l’emploi dans le secteur Hotel-Café-Restaurant consentie depuis 2004. Le coût net pour les finances publiques est donc en moyenne de 2,6 Md€ par an (source CPO).

L’ampleur de la restitution au consommateur

Nous faisons état des résultats sur l’ampleur de la baisse des prix à la consommation avant de procéder au calcul du taux de restitution. Celui-ci rapporte la baisse des prix à la consommation à la baisse des prix si la baisse de la TVA avait été entièrement répercutée au consommateur. Nous élargissons ensuite la perspective à l’impact sur les salaires, l’emploi, les marges, et les consommations intermédiaires 2 .

1.1. L’estimation de l’ampleur de la baisse des prix à la consommation

Trois études économétriques citées en référence ne convergent pas complétement s’agissant de la répercussion sur les prix au consommateur et en particulier sur le fait de savoir si la promesse du contrat d’avenir a été tenue. La raison essentielle est que dans le cas d’espèce, il n’existe pas de groupe témoin idéal en termes de hausse de prix pour l’évaluation en question. En effet la technique utilisée par les économistes pour estimer l’impact causal d’une politique publique, ici, en l’occurrence l’effet de la baisse de la TVA sur les prix de la restauration, consiste à rapprocher l’évolution du groupe traité d’un groupe témoin, d’un groupe placebo. Il s’agit de choisir dans la nomenclature des biens et services suivis par l’INSEE au titre de l’indice des prix à la consommation, des postes de consommation dont primo le taux de TVA est resté inchangé et qui n’ont pas pu être affectés par la réforme (report de consommation par exemple) et secundo dont l’évolution des prix avant la réforme est proche de l’évolution de celles des restaurants. Aucun poste spécifique ne respecte ces conditions stricto sensu, et du coup un choix différent du groupe «placebo » peut impacter l’estimation de la répercussion au consommateur.

Benzarti et Carloni choisissent le secteur des services, Lafféter et Sillard choisissent deux groupes placebo, l’évolution du prix du vin, bières et cidres consommés dans les cafés en France et le prix des restaurants en Italie, et Trannoy l’indice des prix à la consommation. Chaque choix peut être critiqué, par exemple, le choix des services peut sembler aller de soi ; toutefois, le secteur de la restauration consomme plus d’énergie et un tiers de ses coûts provient d’achats de biens alimentaires, ce qui le rapproche de l’industrie agro-alimentaire. Les estimations peuvent aussi diverger selon que l’on tient compte ou non de l’évolution des coûts des facteurs, et de l’état de la demande ou de la conjoncture, qui peuvent impacter l’évolution les prix à la consommation indépendamment de la manipulation du taux de TVA.

Tableau 1 : Estimation de la baisse des prix au consommateur « causée » par la baisse de la TVA de 2009

| Etude | Baisse de prix à court terme 3 mois | Baisse de prix à moyen terme > 18 mois |

| Benzarti-Carloni | 2,1% | 2,4%pour finir à 1,9% |

| Lafféter -Sillard | 2,1% | 2,4% 3 |

| Trannoy | 2,0% | 3,5% |

Alors que les études s’accordent sur une baisse de prix de l’ordre de 2% à court terme, l’amplification importante de la répercussion de la baisse au consommateur n’apparait que dans une seule étude. Il n’est pas anormal que le consensus soit plus faible à moyen terme dans la mesure où plus l’on s’éloigne du mois de mise en œuvre de la mesure, et plus les facteurs extérieurs jouent un rôle sur l’évolution des prix. Un certain étalement dans la baisse serait logique dans la mesure où la mesure est entrée en vigueur au début de la saison touristique, là où la demande est la plus forte, offrant la perspective de conserver une marge de manœuvre ultérieure afin de ne pas répercuter les hausses de coût postérieures, en cas de raréfaction de la clientèle.

1.2. Estimation du taux de restitution au consommateur

Les chiffres du tableau 1 sont à mettre en relation avec le chiffre correspondant à une restitution intégrale au consommateur. Là encore, il peut y avoir débat dans la mesure où tous les biens du poste restauration n’ont pas été touchés à la même enseigne et en conséquence, le choix de la pondération de chaque poste peut impacter le résultat.

L’étude la plus approfondie sur le sujet est celle de Lafféter et Sillard dont l’analyse porte sur le type de bien vendu. Ils observent que moins le restaurant transforme le produit de base et plus la répercussion de la baisse de TVA est importante. Par exemple, le taux de restitution au consommateur atteindrait 44% pour les boissons non-alcoolisés, 29% pour les cafés et autres boissons chaudes et seulement 20% pour les repas. Le taux de restitution moyen dépasse nécessairement 20%. A titre d’exemple, pour un repas à 15€, un café à 2€ et une boisson non-alcoolisés à 3€, on obtient un taux moyen de répercussion de 24%, ordre de grandeur qui est aussi celui que l’on obtient si l’on retient 2,4% comme chiffre pour la baisse à moyen terme dans le tableau 1 4.

Au final, il serait relativement logique que le taux de restitution soit plus faible que la promesse d’un tiers du contrat d’avenir puisque que tous les restaurateurs n’en ont pas pris l’engagement.

Qui a profité de la baisse de la TVA par ailleurs ?

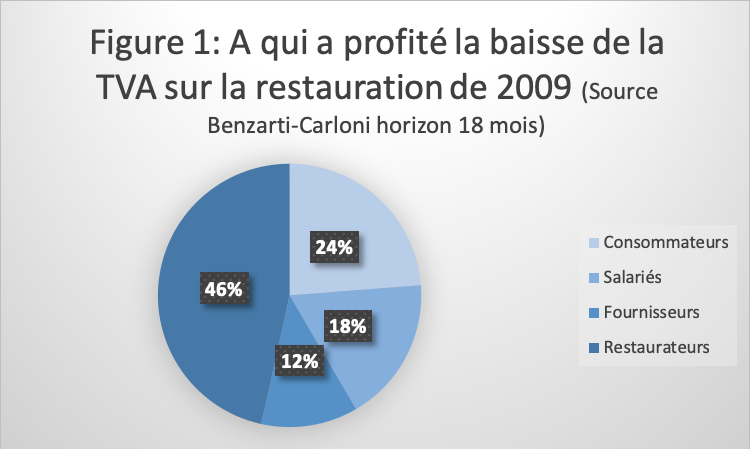

L’étude la plus complète sur l’incidence de la baisse de 2009 à ce jour est celle de Benzarti et Carloni qui distingue plusieurs types de bénéficiaires, les consommateurs, les salariés, les fournisseurs et les patrons des restaurants eux-mêmes. Leurs résultats dépendent de l’horizon retenu. Nous retenons leur estimation pour un horizon de 18 mois (fin 2010), suffisant pour que des ajustements aient eu le temps de se produire, mais sans laisser le temps à certains facteurs externes de trop perturber les résultats. En outre, leur estimation du taux de répercussion pour les consommateurs est alors de 24%, en cohérence avec le chiffre retenu plus haut.

La figure 1 est éloquente. Près de la moitié du produit de la baisse aurait été utilisée pour améliorer les marges des restaurateurs, alors que les salariés - soit sous la forme de hausse de salaire ou de recrutements -n’en auraient retiré que 18%, les fournisseurs 12% à travers une augmentation des achats en quantité ou en qualité, et la restitution aux consommateurs représentant près d’un quart du montant total de la baisse de la TVA.

Deux précisions sont à apporter. D’une part, la part des fournisseurs n’était pas prévue lors du Contrat d’Avenir. Des dépenses supérieures en produits bruts représentent assurément une bonne nouvelle pour le consommateur. Les ingrédients sont de meilleure qualité et on peut y voir la confirmation que les entreprises ont tendance à éviter la concurrence en prix pour se concentrer sur la fidélisation du consommateur à travers la qualité des produits et du service. D’autre part, la restitution aux salariés est presque exclusivement portée par une augmentation de leur rémunération. Toutes les études concordent sur le peu d’emplois créés par la mesure, au plus 10 000 dans les restaurants traditionnels et peut-être aucun dans la restauration rapide selon Quantin, Robin et Accardo. D’ailleurs, la suppression de l’aide spécifique à la masse salariale dans la restauration a pesé lourd dans ce résultat. De plus, selon Rioux, le turn-over et la part des CDD auraient augmenté après la mesure. Il est à noter également que la part dévolue5 aux salariés fin 2011, soit deux ans et demi, 24%, est plus en accord avec la part consacrée aux revalorisations salariales (917 Millions d’€) selon le Rapport Thévenoud, qui représentent 28% du total de la manne de la baisse de la TVA (3,3 Milliards d’€).

Les hausses de TVA sur la restauration de 2012 et 2014

La première marche arrière des pouvoirs publics intervient en janvier 2012, le taux de TVA passant de 5,5% à 7%. Selon Benzarti et Carloni, cette hausse a été répercutée au consommateur presque immédiatement à hauteur de 50%. Pour la seconde hausse, intervenue en janvier 2014, lorsque le taux passe de 7 à 10%, le taux de restitution est supérieur à 1/3, soit de l’ordre de 38%. Cette asymétrie entre le taux de restitution à la baisse et à la hausse est un fait général observé dans de nombreux pays et en France, précédemment, sur d’autres cas d’espèce (cf. Carbonnier). On peut dès lors affirmer qu’un mouvement d’aller et retour du taux de TVA qui retrouverait son taux initial se traduirait par des prix plus élevés pour le consommateur au moins à court terme, ne sachant pas très bien si le retour aux prix initiaux (ce que prévoit la théorie économique classique) se produira, et si oui à quel horizon.

Au total, ces résultats traduisent un important pouvoir de monopole local. Une partie de la clientèle est captive et peut accepter une hausse de prix. Dans une gamme de prix, la concurrence se fait essentiellement sur les variables de localisation, de différentiation de la nourriture et de cadre proposé. La projection de tels résultats à l’avenir reste à démontrer avec l’importance croissante des réseaux sociaux et des sites d’information qui renseignent de sur la qualité des restaurants et le rapport qualité-prix.

2. Enjeux et controverses: les débats économiques sur le sujet traité

Le cas spécifique de la restauration

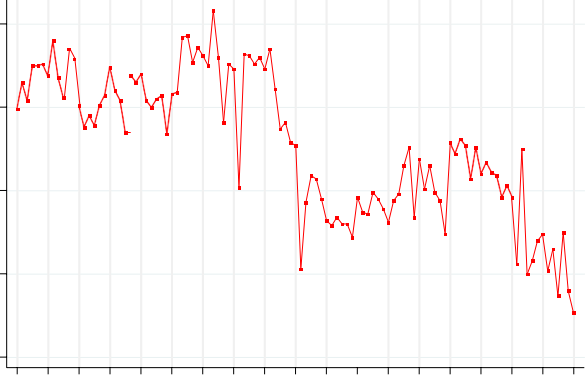

A proprement parler, il n’existe pas de controverse scientifique sur le sujet de la TVA sur la restauration. En revanche, trois rapports officiels, le rapport Houel du Sénat en 2010, le rapport Thevenoud de l’Assemblée Nationale en 2012 et le rapport du Conseil des prélèvements obligatoires (CPO) en 2015 avancent des conclusions divergentes quant au bien-fondé de cette mesure. Même si le rapport Houel conclut qu’au moment où il est écrit, octobre 2010, il est difficile d’établir un bilan définitif de la mesure, la tonalité du rapport est plutôt globalement positive. Il rappelle que l’origine de la revendication des professionnels de la restauration portait sur un traitement différencié entre plusieurs services assez substituts au moins pour le repas du midi. Les cantines étaient (et restent) taxées au taux réduit de 5,5% ainsi que la restauration rapide à emporter, représentant un traitement de faveur par rapport aux restaurants traditionnels. Le rapport Houel, en particulier, indique, sur la base des données de l’INSEE que le chiffre d’affaires des restaurants traditionnels a décru de 10% de 1995 à 2009, alors que celui de la restauration rapide a augmenté de 30%. Même si d’autres facteurs sont évidemment à l’origine d’un tel changement de parts de marché, il n’en demeure pas moins que l’écart de taux de taxe n’était pas de nature à encourager les clients à fréquenter en priorité les restaurants de type traditionnel. A partir du moment où les taux de TVA sont différenciés, il est presque impossible d’empêcher des effets que nous qualifions « d’effets de bord ». En d’autres termes, des segments du tissu productif peuvent à bon droit estimer que leur traitement fiscal est désavantageux et les pénalise par rapport à des produits qui ne rendent pas un service équivalent, mais présentent néanmoins un certain degré de substituabilité dans l’esprit des consommateurs. De ce point de vue, la Figure 2, établie à partir des chiffres de l’INSEE et empruntée à Benzarti-Carloni est sans appel. Si, sur l’année 2008, le chiffre d’affaires en volume baisse d’environ 10% en raison de l’impact de la crise financière, la baisse des prix de 2% à 3% consentie par les restaurateurs ne fait revenir les clients que de manière modérée à travers une hausse de l’ordre de 2% à 3% du volume d’activité. De plus, on discerne très nettement l’impact négatif de la crise de l’Euro et du choc fiscal de la fin du quinquennat du président Sarkozy et du début du quinquennat du président Hollande.

Figure 2 : Indice de volume de l'activité des restaurants avant et après la baisse du taux de TVA de 2009

Source: INSEE reproduit de Benzarti-Carloni (2018)

En ne répercutant que d’une façon très modérée au consommateur la baisse de la TVA, la profession a choisie d’une certaine façon d’augmenter les marges au détriment de l’élargissement de la clientèle. Dès lors, les effets sur l’emploi ne pouvaient être que très modérés, ce que souligne abondamment le rapport du CPO, en calculant un coût par emploi forcément très élevé, 175 000 à 262 000€ pour moins de 10 000 emplois créés, selon les études spécifiques consacrées à ce sujet émanant de l’INSEE, (Rioux et Quantin, M. Robin, J. Accardo). Le rapport Thévenoud estime, lui, le coût à 153 000 € par emploi créé. Cet objectif de création d’emploi ne pouvait apparaître que prioritaire pour les pouvoirs publics, s’agissant d’un secteur intensif en main d’œuvre et ce point de vue adopté par le CPO et par le rapport Thévenoud est également légitime. Il semble avéré que sur le plan de la création d’emplois, la mesure a été décevante. Mais il apparaît clairement qu’un instrument à objectif diffus comme une baisse de TVA ne peut être l’instrument optimisé pour inciter les entreprises à créer de l’emploi. Les économistes s’accordent pour souligner que la mesure à privilégier est l’allégement du coût du travail en particulier autour du SMIC.

3. Réalisation de plusieurs scénarii économiques qui pourraient faire l’objet d’amendements

Nous ne proposons pas à ce stade (LF2019) d’ajustements du système existant car, à notre avis, la conjoncture ne s’y prête pas. Notre argumentation s’étage en quatre points.

1 - La taxation des produits touchant à l’alimentation reste assez complexe 6

- Le taux de 10% s’applique pour tous les produits alimentaires consommés immédiatement, qu’il s’agisse de :

- nourriture à emporter,

- nourriture à livrer,

- nourriture à consommer sur place,

- ou de prestation de traiteur (hors services annexes tels location de salle). - Le taux de 5,5% s’applique aux produits alimentaires frais. Il s’applique également aux produits conditionnés qu’il est possible de conserver et de consommer plus tard. Peu importe que le produit soit consommé plus tard ou immédiatement.

Cela revient, peu ou prou, à dire qu’un produit issu des industries agricoles et alimentaires (conserves, congelés ou surgelés) a un taux de TVA inférieur à un aliment transformé de manière artisanale.

A ce stade il nous semble qu’il serait sage de mener une réflexion d’ensemble sur la carte des taux réduits en vue d’une simplification et d’une mise en cohérence, en intégrant tous les effets de bord possibles et non pas d’intervenir au coup par coup. Est-ce que le taux de 2,1% a encore un sens, est ce que les biens et services taxés à ce taux ne devraient pas, soit rejoindre ceux taxés à 5,5%, soit ceux taxés à 0%? Une gamme de taux à 5,10 et 20% avec la charge de la preuve portant sur le fait que ces biens et services ne sont pas assujettis au taux normal est la voie de réforme à suivre.

2 - Nous ne proposons pas de revenir, dans la situation actuelle, au taux de TVA normal sur la restauration

Il est certain que la baisse de la TVA de 2009 a été à contre-courant de la philosophie de la TVA sociale puisqu’elle a bénéficié à un secteur protégé de la concurrence internationale qui sert des consommateurs plutôt aisés et des clients étrangers. Pour autant, deux raisons militent pour une certaine prudence.

La première est la dissymétrie déjà mentionnée entre les effets sur les prix pour le consommateur d’une hausse et d’une baisse de TVA. On ne reviendrait pas à la situation antérieure en termes de prix mais à une situation où, au moins à court terme, les prix seront plus élevés par rapport à la situation de départ en 2009 (en raisonnant en relatif par rapport à l’indice de prix).

La seconde est que sur l’année écoulée depuis juillet 2017, le secteur de la restauration est l’un des plus dynamiques en termes de créations d’entreprises, et en termes de créations d’emploi salarié dans un paysage relativement terne, en lien avec le fait que le secteur de la restauration est devenu beaucoup plus profitable. Alors que l’emploi salarié n’est pas très dynamique, trois secteurs voient l’emploi progresser à un rythme rapide: l’hébergement-restauration (1,1 million d’emplois) arrive en tête avec 3,1%, devant le secteur information-communication (+2,9%) et les services aux entreprises (+2,3% hors intérim). Il serait mal venu de casser cette dynamique alors que la France est encore en sous-emploi manifeste. Revenir au taux normal maintenant se traduirait par une hausse des prix et sans doute par un recul de la demande.

3 - La baisse des taux de TVA doit-elle faire partie de l’arsenal de l’aide aux entreprises ?

Les deux sujets les plus importants de la politique économique en France, depuis longtemps déjà, sont la création d’emplois et la restauration de la compétitivité sur les marchés extérieurs. Tout indique que, même si un certain nombre d’actions ont été entreprises, les résultats sur ces deux plans ne sont pas encore à la hauteur des attentes.

Comment la politique fiscale peut-elle aider à résoudre ces deux problèmes ? Le dilemme provient du fait que les solutions orientent dans des directions opposées. Le secteur exposé emploie des personnes plus qualifiés, or le chômage en France concerne surtout des personnes peu qualifiées qui sont plus employables par le secteur protégé, à structure donnée des qualifications. Dans l’arsenal fiscal, les outils à recommander ne sont pas les mêmes. Pour aider le secteur exposé à restaurer la compétitivité, il faut réduire les impôts de production pour rendre plus attractifs le site de production France par rapport à d’autres sites européens, il faut encourager l’investissement en particulier dans la technologie, enfin, il faut favoriser la recherche et développement comme le fait le CIR. Pour encourager le secteur protégé à créer de l’emploi, la mesure la plus efficace est la baisse du coût du travail autour du SMIC.

La faiblesse de l’utilisation de la TVA comme outil de politique économique provient du fait que les taux réduits bénéficient surtout au secteur protégé sans un rendement maximal sur l’emploi.

4 - La TVA est un impôt de rendement. Le taux le plus réduit est celui du secteur informel !

Même si les estimations divergent, la fraude fait perdre au bas mot 10 milliards d’€ de recettes fiscales Les taux les plus réduits sont ceux de l’économie souterraine et de la fraude transfrontalière. Améliorer le rendement de la TVA à taux constant permettrait d’alléger le coût du travail et de faire de la TVA sociale sans le dire.

En conclusion, s’il est certain que la structure des taux demande à être réajustée dans l’idéal avec un champ de taux réduit plus restreint et plus ciblé, il nous semble opportun d’attendre que la situation de l’emploi s’améliore franchement pour y procéder.

Alain Trannoy, EHESS, AMSE

- 1. Source Eurostat 2015.

- 2. L’impact sur l’investissement n’a pas fait l’objet d’une étude fouillée. C’est une lacune de la littérature existante.

- 3. Le chiffre 2,4% provient de la lecture de la figure 1, panel b, de l’article cité en références en Janvier 2010.

- 4. 24%= 2,4% / 9,8%. 9,8% est le taux si la baisse avait été intégralement répercutée au consommateur en retenant la pondération des postes dans l’indice de prix de l’INSEE (Cf Lafféter et Sillard).

- 5. Toujours selon Benzarti-Carloni. fin 2011, les restaurateurs n’auraient plus empochés que 41%, alors que la part des fournisseurs monterait à 16% et celle des consommateurs ne seraient plus que de 19%.

- 6. Bofip. ANNEXE - TVA - Tableau récapitulatif des taux applicables pour les ventes à emporter ou à livrer de produits alimentaires préparés en vue d’une consommation immédiate, en fonction des produits et des situations.

Annexe : Références des articles ou rapports cités dans cette note

Y. Benzarti et D. Carloni (2018) : «Who Really Benefits from Consumption Tax Cuts? Evidence from a Large VAT Reform in France » American Economic Journal: Economic Policy, à paraître 2018.

Y. Benzarti et D. Carloni (2018): « Qui a bénéficié de la baisse de la TVA sur la restauration en 2009 ? » Note IPP n° 32 2018.

Carbonnier, C. (2008). « Différence des ajustements de prix à des hausses ou baisses des taux dela TVA : un examen empirique à partir des réformes françaises de 1995 et 2000 », Économie et statistique 413 : 3 – 20.

CPO rapport (2015) «La Taxe sur la valeur ajoutée ».

M. Houel (2010): Rapport d’information du Sénat. Rapport technique 42, Sénat.

Q. Laffeter et P. Sillard (2014) « L’addition est-elle moins salée ? La réponse des prix à la baisse de TVA dans la restauration en France », mai 2014, document de travail INSEE F1404.

S. Quantin, M. Robin, J. Accardo, (2015) « Évaluation de l’impact de la baisse du taux de TVA de juillet 2009 sur le prix de production des unités légales de restauration » ; document de travail E2015/02, INSEE.

L Rioux (2014) « L’impact de la TVA dans la restauration sur l’emploi, les salaires et l’activité des entreprises du secteur », janvier 2014, document de travail du Centre de recherche en économie et statistique (CREST).

T. Thévenoud (2012) Rapport d’information déposé par la commission des finances et présenté par M. Thomas Thévenoud relatif aux conséquences de la baisse de taux de TVA dans le secteur de la restauration, Assemblée nationale.

A.Trannoy, (2011) "The Shifting Rate of the VAT Cut on Restaurants in France : a Conflict between Commitment and Market forces” Rapport préparé pour la DG TAXSUD.