Actuellement la détention d’un bien est taxée au travers de la taxe foncière sur les propriétés bâties et de l’impôt sur la fortune immobilière (IFI), les transactions le sont avec les droits de mutation à titre onéreux (DMTO) et la taxe sur les plus-values immobilières, et les revenus fonciers sont imposés au titre de l’impôt sur le revenu.

La question posée est au croisement de trois préoccupations majeures : le fonctionnement - ou les dysfonctionnements - du marché immobilier, le financement des collectivités locales et la question de la fracture territoriale (grandes métropoles vs. zones rurales défavorisées), enfin, elle a trait à la décentralisation financière entre l’État et les collectivités locales.

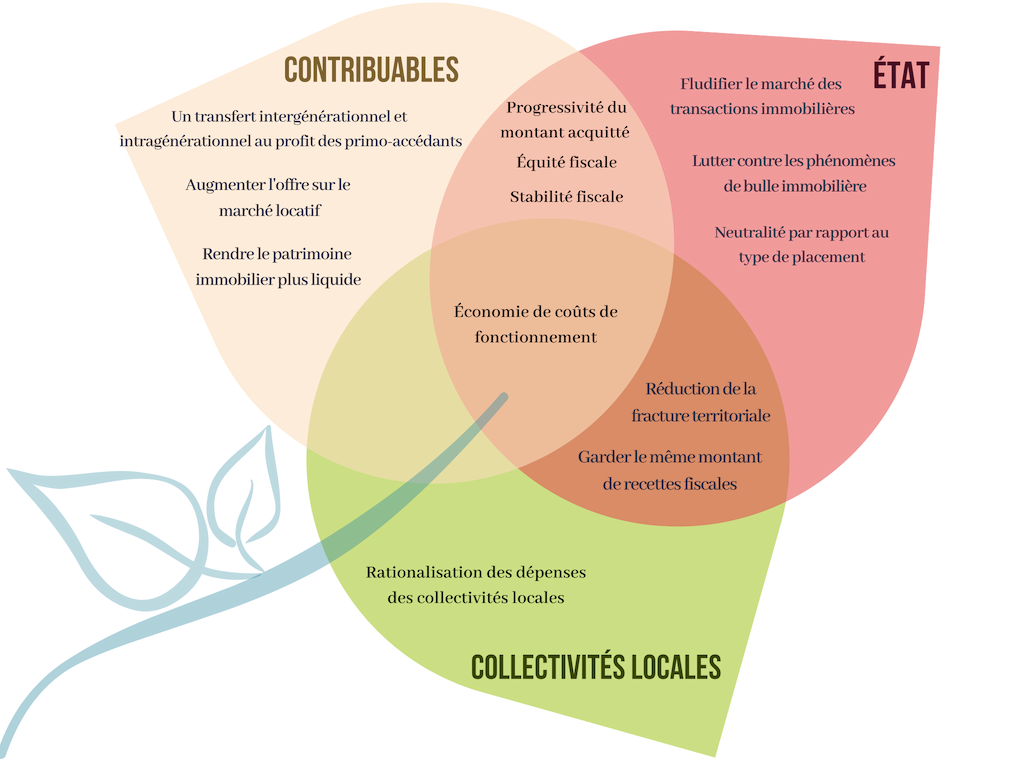

Une réforme à recettes fiscales inchangées

Les recettes fiscales totales des impôts fonciers représentaient 34,5 milliards d’€ en 2015, dont :

+ 20,2 milliards d’€ Taxe foncière

+ 8,1 milliards d’€ Droits de mutation à titre onéreux (DMTO)

+ 4,5 milliards d’€ Impôts sur les revenus fonciers

+ 1,2 milliards d’€ Impôt sur la fortune immobilière (IFI)

+ 0,5 milliards d’€ Taxe sur les plus-values immobilières

---------------------

34,5 milliards d’euros

L’objectif d’approcher le même montant de recettes fiscales qu’avec ces 5 impôts est tenu puisque nous obtenons un niveau équivalent.

La réforme

Deux taux

- une flat tax (1%) qui alimente les collectivités locales et un fonds de péréquation aux collectivités locales.

- une surtaxe (1,5%) au-dessus d’un plancher de richesse immobilière (1,3 million d’euros) qui alimente les caisses de l’Etat.

L’assiette fiscale

- la valeur vénale de la résidence principale nette de l’encours de dette immobilière, moins un abattement de 50 000 €

- la valeur vénale estimée des autres biens immobiliers et/ou fonciers

Deux cas de figure :

- 1er cas : Assiette fiscale ≤ 1,3 Md€

Le contribuable paye 1% de la valeur vénale nette de sa résidence principale (- 50 000 €), ainsi que sur tous les biens qu’il possède.

2e cas : Assiette fiscale > 1,3 Md€

Le contribuable paye au total 13 000 € + 1,5% sur chaque euros dépassant 1,3 Md€.

Un impôt progressif

+ Il est progressif en fonction du niveau de vie.

+ Il est aussi progressif par rapport au patrimoine total.

+ Il diminue la charge de l’impôt en début de vie et permet de « lisser » le paiement de celui-ci tout au long du cycle de vie.

La réforme en 7 points

Simplicité : tout le monde peut estimer facilement le montant d’impôt qu’il aura à acquitter,

Partage entre les collectivités locales : le nouvel impôt permet une redistribution des « riches » métropoles vers les territoires ruraux défavorisés,

Traitement de faveur pour la résidence principale : elle est un bien de consommation primaire, un ménage a besoin de se loger,

Endettement limité : les dettes immobilières ne sont pas déductibles pour les biens immobiliers autres que la résidence principale afin d’éviter que les investisseurs ne s’endettent massivement pour bénéficier de la déductibilité du passif,

Taux d’imposition identique quelle que soit la localisation du bien immobilier ou foncier : le barème est neutre par rapport à la localisation,

Redéfinition du contribuable : les contribuables sont les personnes physiques et morales afin d’éviter les opportunités d’arbitrage dues à la possession indirecte à travers une personne morale,

Deux modes possibles d’estimation de l’assiette fiscale : les biens sont estimés à leur valeur vénale, et déclarés soit par les contribuables eux-mêmes, soit par l’État.

Les gagnants et les perdants de la réforme. Quel est leur profil ?

Les gagnants sont les jeunes car plus mobiles et parmi-eux les primo-accédants, les propriétaires dans les zones en perte de vitesse économique (en raison de la franchise en base), et les mobiles qui revendent et rachètent plusieurs fois dans leur vie.

Les perdants sont les propriétaires dans des zones métropolitaines où la rente foncière a beaucoup augmenté, et les propriétaires âgés. La déductibilité du passif sur la seule résidence principale va bien entendu favoriser les propriétaires-accédants, face aux héritiers et aux rentiers.

La distinction par grandes régions fait apparaître une partition du pays en 3 zones :

- la Région parisienne avec un impôt annuel moyen autour de 3 000€,

- le Sud du pays (Méditerranée, Auvergne Rhône-Alpes, le Sud-Ouest et les DOM) avec un impôt annuel moyen un peu en dessous de 2 000€,

- le Nord du pays (moins la Région parisienne) avec un impôt annuel moyen autour de 1 300€.

Avantages de l'impôt unique

© Photo by Sean McGee on Unsplash