Les droits de mutation à titre onéreux (DMTO) sont les impôts que l'acheteur doit payer au moment d'acquérir une maison ou un appartement ancien. Ils sont constitutifs des frais de notaire et varient selon le département. La réforme de la part optionnelle de leur part départementale est intervenue en 2014. Cette étude ne comporte que 3 points car le PLF 2019 ne propose aucune mesure nouvelle concernant les DMTO.

1. Etat des lieux précis du sujet et de la littérature existante sur celui-ci

Rappel sur les droits de mutation immobiliers

Les français découvrent les « frais de notaire » dans leur quotidien au moment où ils désirent devenir propriétaire ou acheter un bien immobilier, car ceux-ci sont à la charge de l’acquéreur. Ces frais, qui ne reviennent pas pour l’essentiel aux notaires, présentent la caractéristique dans la plupart des cas de ne pas pouvoir être financés par emprunt. Ainsi, non seulement ils renchérissent le coût de la transaction mais ils augmentent d’autant le besoin d’apport personnel. Ils représentent environ 7% du montant de la transaction et parmi eux, les droits de mutation à titre onéreux (DMTO) en constituent la plus grande partie, soit plus de 80%. Ils frappent les transferts de propriété dans le cadre d’une vente, alors que les droits de mutation à titre gratuit taxent les transferts de propriété à la suite d’un don ou d’un héritage. Contrairement au Royaume-Uni ou à certains comtés des États-Unis, les droits de mutation en France sont proportionnels et non progressifs. Cependant, différents taux existent. Ils dépendent des caractéristiques du bien immobilier, du type d’acheteur et de vendeur (particulier ou professionnel). Les droits de mutation sont calculés sur l’assiette fiscale après abattements, lesquels sont très rares et très réduits. L’assiette fiscale reflète donc le prix de vente du bien immobilier dans presque tous les cas. Trois régimes fiscaux existent en France pour les droits de mutation immobiliers, avec des taux applicables différents mais celui qui fait l’objet de la présente note est le Régime de droit commun. Il s'applique aux DMTO sur les biens immobiliers exonérés de TVA : biens immobiliers anciens (de plus de 5 ans), biens immobiliers neufs (de moins de 5 ans) vendus entre particuliers (sauf si le vendeur l'a acheté dans le cadre d'une Vente en l'État Futur d'Achèvement (Véfa)) et terrains constructibles vendus entre particuliers.

Les DMTO : des recettes inégalitairement réparties sur le territoire et fortement cycliques

Les communes, les départements et l’Etat se répartissent les recettes de DMTO à des degrés divers. Ainsi avant la réforme de 2014, dont nous allons étudier les effets, pour des taux de DMTO de droit commun de 5,09%, la part de la commune était de 1,20%, celle du département de 3,80% tandis que seulement 0,09% revenait à l’Etat.

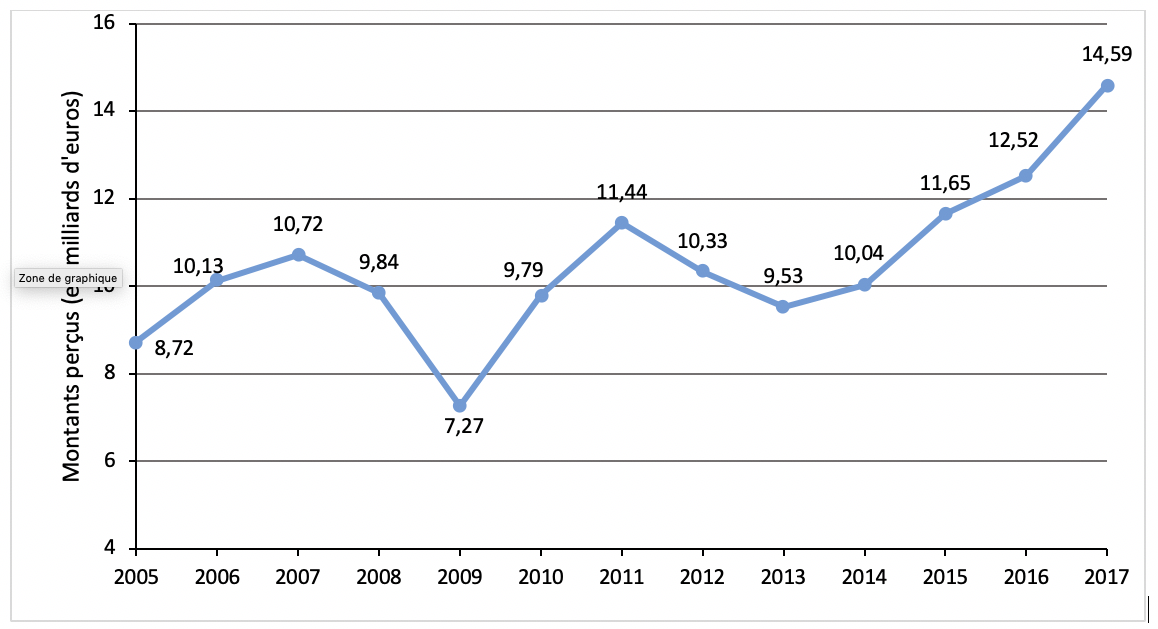

Les DMTO représentent une ressource majeure pour les départements, mais la recette de DMTO est très inégalement répartie. La recette de DMTO par tête varie de 1 à 3. L’Île-de-France reçoit 30 % des recettes de DMTO pour 19% de la population. Mais au-delà de cette opposition classique entre Paris et la province - par exemple la recette par tête à Paris est 10 fois plus élevée que dans l’Indre ou la Creuse, les départements métropolitains les plus défavorisés à ce titre - émerge un nouveau contraste entre une France du Sud (les 4 grandes régions du Sud plus la Corse) légèrement au-dessus de la moyenne nationale avec 40,5% du montant des DMTO pour 39% de la population, et une France du Nord hors IDF relativement pauvre en recettes de DMTO (28,8% du montant total pour 42% de la population) qui indique de plus faibles valeurs immobilières. La croissance des recettes de DMTO depuis 2012 est aussi très hétérogène, la Gironde enregistrant 70% de croissance pour des recettes stables dans l’Indre. Le caractère cyclique des recettes des DMTO apparaît en toute lumière à la lecture du graphique 1 où la marque de la crise financière de 2007, et celle de la crise de l’Euro de 2012 et 2013, est bien visible. Le millésime 2017 a été excellent du point de vue des finances publiques, il serait étonnant que les « récoltes » fiscales se révèlent aussi abondantes au cours des prochaines années.

Figure 1 : Evolution des recettes de DMTO pour l’ensemble des collectivités publiques

Sources : Ministère de l'Action et des Comptes Publics - DGFiP, données de recouvrement 2018 ; calcul Bérard-Trannoy.

L’option de hausse du taux offerte aux départements en 2014

A partir de 2011, en particulier avec la crise de l’Euro, les départements se sont retrouvés dans une situation budgétaire difficile, pris en tenaille entre d’une part la montée des dépenses d’aides sociales (RSA, APA et PCH1 en particulier) et, d’autre part, le plafonnement des transferts provenant de l’Etat accompagné par la faiblesse des transactions sur le marché immobilier avec des conséquences immédiates en termes de pertes de recettes de DMTO. Ainsi, en 2013, dans le cadre du Pacte de Confiance et de Responsabilité entre l'Etat et des Collectivités Territoriales, le Premier ministre de l’époque, Jean-Marc Ayrault, et les élus locaux ont discuté d’une possible augmentation des taux des DMTO, afin de faire face à leur besoin de financement.

Le projet de loi de finances pour 2014, annoncé publiquement le 25 septembre 2013, comportait la possibilité d’augmentation du Régime de Droit Commun des DMTO pour les départements. La réforme des DMTO fut actée le 29 décembre 2013 par l'article 77 de la loi de finances pour 2014, et permettait aux départements qui le souhaitaient d’augmenter leur part du Régime de Droit Commun d'un maximum de 0,7 point de pourcentage. La mise en place d'une augmentation des DMTO restait facultative, à la main du conseil départemental qui pouvait ainsi décider de les faire passer de 3,80 % à 4,50 % 2. À l’époque, la réforme fut promulguée à titre temporaire et aurait dû être mise en œuvre uniquement entre mars 2014 et février 2016 ; par la suite, les DMTO devaient revenir à un taux de 3,80 % maximum. Cependant, le 29 décembre 2014, l'article 116 de la loi de finances pour 2015 a pérennisé la possibilité pour les départements de porter leur part des DMTO jusqu'à 4,50 %.

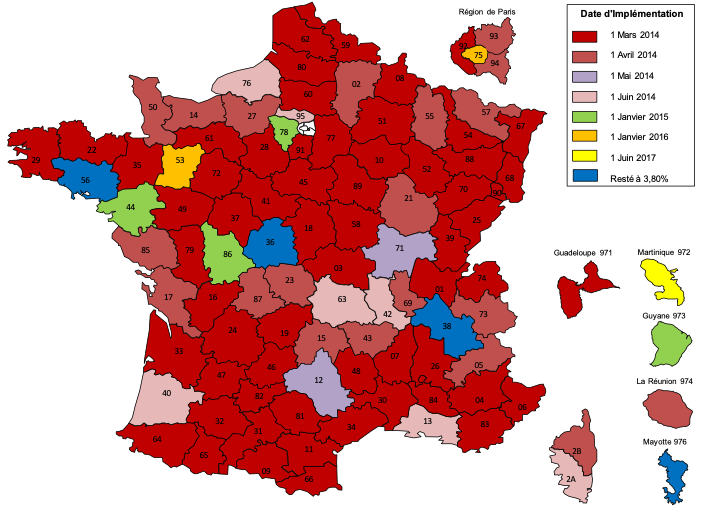

Figure 2 – Carte des départements selon la date de passage au nouveau taux

Note : carte mise à jour en septembre 2018.

Sources : DGFiP, Droits d’enregistrement : taux, abattements et exonérations 2018 ; calculs Bérard-Trannoy

La plupart des départements ont annoncé lors du premier semestre 2014 une augmentation des DMTO. Un premier groupe de 61 départements a mis en œuvre la réforme le 1er mars 2014, un deuxième groupe de 20 départements le 1er avril 2014, un troisième groupe de 2 départements le 1er mai 2014, un quatrième groupe de 7 départements le 1er juin 2014, un cinquième groupe de 4 départements le 1er janvier 2015, un groupe composé de 2 départements le 1er janvier 2016 et enfin un dernier département le 1er juin 2017. Enfin, 4 départements sont encore à un taux de 3,80 % aujourd’hui3 (voir figure 2) dont 3 départements de métropole, l’Inde, l’Isère et le Morbihan.

À ce stade, nous pouvons affirmer que les acheteurs et les vendeurs avaient connaissance de la réforme et de sa date de mise en œuvre4, dans le cas où le département où ils avaient l'intention d'acheter ou de vendre, décidait d’augmenter la taxe. Ils ont donc pu anticiper la réforme en avançant la date de vente afin d'éviter de payer des frais supplémentaires dus à l’augmentation des DMTO.

Impact de la hausse des taux de DMTO sur le marché du logement

Les deux études qui ont cherché à analyser l’impact de la hausse des taux sur le marché du logement, celle de Bachelet et Poulhès et celle de Bérard et Trannoy, exploitent la différence de calendrier de passage au nouveau taux selon les départements. Si les méthodes sont relativement comparables, les données utilisées sont différentes. Les résultats convergent et sont également complémentaires. Ils n’en prennent que plus de relief.

Bachelet et Poulhès5obtiennent un résultat important. Le relèvement des taux n’aurait pas entraîné un effet notoire durable sur les prix de transaction. En conséquence, la hausse des DMTO a été entièrement supportée par les acquéreurs. Seul un petit effet de court terme (-1% environ) est détectable sur les 3 premiers mois, pendant lesquels il semble que les acheteurs aient acheté des biens plus petits et donc moins chers. On en conclut que l’impact s’est entièrement porté sur le volume des transactions.

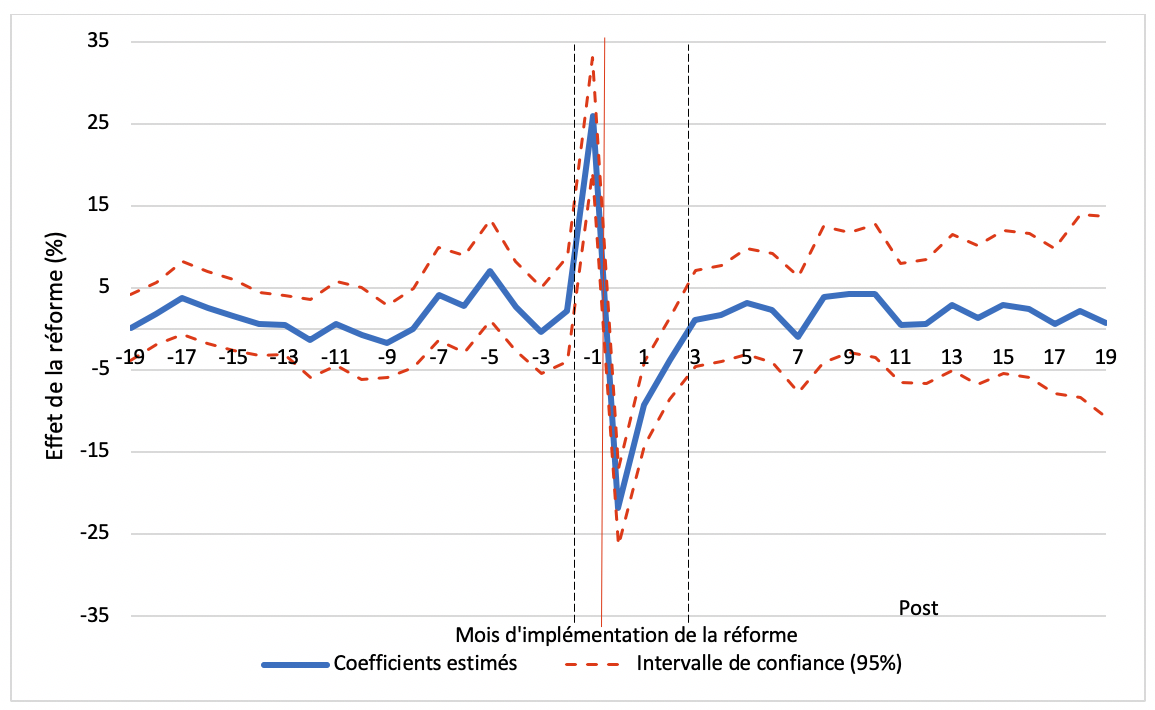

Figure 3 - Effet de la réforme sur le nombre des transactions, mois par mois, avant et après la date de mise en œuvre de la hausse de DMTO

Sources : Base de données du CGEDD selon DGFiP (MEDOC)6 et estimation Bérard-Trannoy.

Note : Le mois 0 correspond au mois de mise en œuvre de la réforme dans un département donné. Le chiffre -1 correspond au mois précédant le relèvement du taux. Le chiffre 1 correspond au mois suivant le relèvement du taux.

Note de lecture : Un mois avant la hausse du taux de DMTO, le nombre des transactions a augmenté d’environ 25 % dans les départements ayant augmenté les DMTO.

De plus, les deux études s’accordent sur la présence d’un effet d’anticipation important le mois précédant la hausse. La figure 3 illustre un pic de transactions de 25% supérieur à la normale le mois précédant la hausse. Elles obtiennent également un effet dépressif à court terme, au cours des trois mois suivant la hausse. La baisse cumulée est d’une ampleur plus importante que la hausse le mois précédant la mise en œuvre du relèvement du taux. Bérard et Trannoy estiment cet effet net de court terme à 15 000 transactions (soit 1,3% du nombre de transactions annuelles) qui ne se sont pas réalisées et qui ont entraîné une moins-value fiscale de 200 millions d’€ à l’échelle de la France entière.

Enfin, Bérard et Trannoy ne parviennent pas à déceler un effet négatif à long terme bien qu’ils s’appuient sur deux bases de données différentes7, le marché semblant revenir à son état d’équilibre antérieur. Toutefois, sur une troisième base de données portant uniquement sur les transactions résidentielles8, une réduction du nombre de transactions apparaîtrait à la suite de la réforme. Ce résultat serait en accord avec celui obtenu par Bachelet et Poulhès qui obtiennent sur les zones non tendues une baisse significative à long terme de 8% du nombre de transactions. Ce résultat paraît logique car, par définition une zone non tendue est une zone où l’offre est plutôt supérieure à la demande. Un renchérissement d’origine fiscale peut dès lors décourager des acquéreurs potentiels qui ne seront pas remplacés par d’autres acquéreurs. En revanche, sur les zones tendues et sur la France entière, une certaine stabilité semble prévaloir. Nous concluons que les effets de long terme sont donc incertains, et soit négatifs soit inexistants. Ils demandent, en conséquence, des investigations supplémentaires.

2. Enjeux et controverses : les débats économiques sur le sujet traité

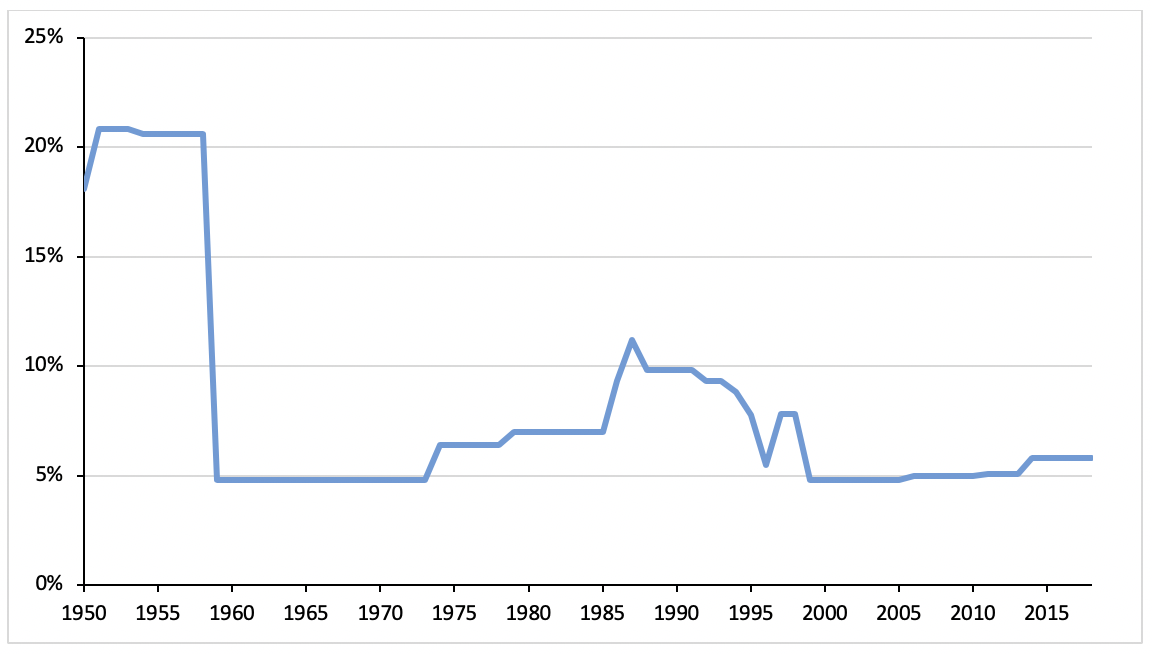

Si on veut se faire l’avocat du diable et soutenir que l’effet de la hausse des DMTO ne pouvait être que mineur, il suffit d’observer la Figure 4 où l’on constate que les taux de DMTO autour de 5% restent historiquement bas par rapport à ceux du dernier quart du siècle précédent. Tout compte fait, l’opération ne s’est pas révélée un mauvais calcul pour les finances départementales. Bérard et Trannoy estiment qu’au vu des estimations, les départements sont toujours sur la partie ascendante de la courbe de Laffer et que l’augmentation mécanique des recettes provoquée par la hausse du taux l’emporte encore sur le reflux des recettes en lien avec la rétraction du marché. En l’absence d’un effet négatif à long terme probant, ces estimations pourraient même donner du grain à moudre à ceux qui aimeraient bien continuer sur la lancée en renflouant les finances départementales mal en point à coup de hausse des DMTO. À ceux-là, on peut opposer la face moins glorieuse des DMTO qui découragent la mobilité. Or, les opportunités de trouver un emploi ou un travail rémunérateur se déplacent au sein du territoire national. La géographie du travail évolue en privilégiant les grandes métropoles au détriment des zones rurales. Le chômage persistant a de multiples causes, mais dans un pays où le taux de chômage n’est pas revenu en dessous de 7% depuis 30 ans, on ne saurait trop reculer devant des politiques visant à réduire le chômage frictionnel lié au fait que la demande et l’offre ne se rencontrent pas. Le problème est que nous manquons de preuve tangible sur les effets des DMTO sur le marché du travail en France.

Figure 4 – Evolution du taux maximal des droits de mutations sur les logements anciens, de 1950 à 2018

Sources : CGEDD, J. Friggit, 20099.

Heureusement, la littérature a accumulé, sur d’autres pays, des indices allant dans le sens d’une réduction de la mobilité en raison de coûts de transactions immobiliers élevés. Dans la littérature émergente sur cette question dont les résultats convergent, nous distinguons ceux obtenus aux Pays-Bas où le fonctionnement du marché et les institutions du logement (importance du logement social en particulier) sont proches de celle de la France.

Van Ommeren et Van Leuvensteijn évaluent l’impact d’une augmentation du coût des transactions aux Pays-Bas, qui s’avèrent proches des droits de mutation français car il s’agit de coûts de transaction ad valorem principalement payés par l’acheteur. Ils établissent qu’une hausse de 1 % des coûts de transaction diminue la mobilité de 8 %, ce qui est assez considérable, même s’ils n’ont pas conclu quant à la durée de cet effet. Ils en déduisent que les coûts de transaction pourraient impliquer un effet de verrouillage avec des impacts négatifs sur le marché du logement et sur le marché du travail. Leur conclusion est qu’une diminution ou une suppression des coûts de transaction supportés par l’acheteur améliorerait la mobilité des propriétaires.

Pour résumer les acquis de la littérature économique sur le sujet - dont on trouvera en annexe les références -, les coûts de transaction sur le marché du logement dont font partie les droits de mutation immobiliers ont un impact négatif sur la mobilité résidentielle. Ils conduisent à un équilibre sous-optimal sur le marché du logement : ils modifient les choix des propriétaires et des locataires entre rester ou partir, et louer ou acheter. Cette littérature a prouvé que les droits de mutation avaient un effet de distorsion important à court terme, en termes de volume, de prix et de calendrier des transactions. Les effets à moyen et long terme sont plus ambigus et dépendent de la spécificité de chaque système juridique et des conditions du marché local.

3. Réalisation de plusieurs scénarii économiques qui pourraient faire l’objet d’amendements

Une réforme systémique

Les économistes sont relativement unanimes pour considérer qu’un système qui taxe la propriété immobilière est de loin préférable à un système qui taxe l’échange. En raisonnant à recettes budgétaires inchangées, une suppression partielle ou complète des DMTO réclamerait une refonte et un alourdissement de la taxe foncière. C’est assurément un vaste chantier.

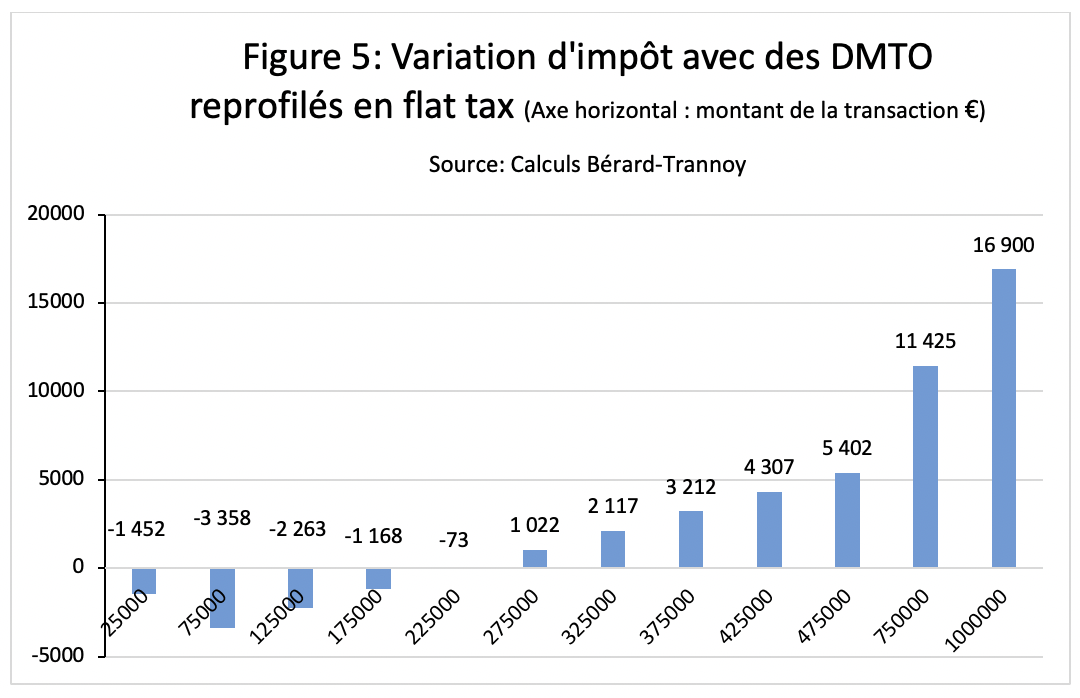

Rendre les DMTO progressifs à travers une flat tax

Les DMTO ont l’avantage de la simplicité. Tous les agents sont taxés au même taux ce qui évite toute opportunité d’arbitrage. Même si, historiquement, ce taux n’est pas très élevé, même si en comparaison avec nos voisins européens, le taux des droits de mutations immobiliers n’a rien de scandaleux, il doit être replacé dans le contexte spécifique de la France. La persistance depuis 40 ans d’un chômage de masse incite à penser qu’il résulte de problèmes structurels. Des problèmes d’appariement entre l’offre et la demande aboutiraient à un chômage frictionnel important et le manque de mobilité géographique est susceptible d’y contribuer. Un propriétaire qui a perdu son emploi peut hésiter à chercher des opportunités de travail dans d’autres régions ou à les accepter car un aller-et-retour sur le marché immobilier va se révéler coûteux financièrement. Ce manque de mobilité est spécialement pénalisant pour les jeunes actifs jusqu’à 40 ans, qui sont encore en général propriétaires accédants10. En moyenne, la première acquisition est d’un montant plus modeste que celles que le ménage pourra s’offrir pour la suite. L’idée serait alors, tout en raisonnant à recettes de DMTO constantes, d’accorder un dégrèvement de DMTO pour les petites transactions et d’alourdir corrélativement les DMTO sur les plus grosses transactions. 70% des transactions immobilières (à titre résidentiel ou professionnel) portent sur des biens d’une valeur de moins de 250 000 €. Notre idée est d’adoucir le régime fiscal en deçà de ce seuil et de l’alourdir au-delà. La simulation révèle qu’il est possible de concevoir une « flat tax » (avec une franchise en base et un taux de taxation marginal constant) qui rapporte quasiment autant que le système actuel de DMTO, un système tel que le seuil gagnant perdant soit défini par une transaction autour d’une valeur de 250 000€. Le taux marginal est de 8%, chaque € supplémentaire rapporte 8 centimes de plus aux pouvoirs publics au lieu de 5,8 actuellement. La franchise en base est de 5 000€11. La figure ci-dessus indique la différence d’impôt avec le système actuel.

D’après notre calcul basé sur les données du CGEDD, la perte de recette calculée sur les données de 2016 serait de faible ampleur au vu des masses en jeu, c’est-à-dire de l’ordre de 200 millions d’€.

Le jugement sur l’opportunité de faire une telle réforme peut être altéré par plusieurs considérations. D’abord, on peut trouver que les montants épargnés pour de petites transactions sont trop faibles pour que le jeu en vaille la chandelle. Ensuite on peut arguer que beaucoup de transactions de faible montant portent sur des terrains et qu’en raison de la réforme, leur prix augmenterait d’autant, de telle sorte que la réforme serait captée par les vendeurs. Des effets de report entre le régime dérogatoire et le régime de droit commun peuvent être aussi suspectés. Bref, loin de nous de penser qu’il s’agirait d’une réforme idéale. Toutefois, le calibrage proposé est intéressant dans la mesure où il indique les limites de l’exercice de ce que l’on peut proposer à recettes fiscales constantes de droits de mutation pour rendre le système un peu moins désincitatif en termes de mobilité.

Exonérer les droits de mutation pour mobilité professionnelle

Une dernière piste peut encore être explorée, même si elle risque de se heurter au veto du Conseil Constitutionnel au nom de la rupture du principe d’égalité des citoyens devant l’impôt. Il s’agirait d’exonérer de droits de mutation les ménages qui acquéraient un logement leur servant de résidence principale suite à une mobilité professionnelle. Rendre le système totalement étanche aux possibilités de fraude se révélera évidemment difficile mais une rapide estimation permet de penser que le coût de cette réforme serait à comportement constant relativement limité, de l’ordre de 3% du montant des DMTO, soit 400 millions d’€ en année pleine.

- 1. Revenu de Solidarité Active, Allocation Personnalisée d'Autonomie et Prestation de Compensation du Handicap.

- 2. Le taux de 4,50 % est une limite supérieure, et les départements peuvent définir le taux qui leur convient, entre 1,20 % et 4,50 %. Cependant, dans la pratique, tous les départements qui ont choisi d'augmenter les DMTO les ont portés au taux maximum (c.-à-d. 4,50 %).

- 3. Septembre 2018.

- 4. Un argument supplémentaire à l’appui de cette thèse, est que l'acheteur et le vendeur passent habituellement par un agent immobilier et/ou un notaire pour leurs démarches. Or, ceux-ci sont bien informés des changements du contexte juridique et fiscal en matière immobilière.

- 5. Bases de données Notaires.

- 6. http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution....

- 7. Base de données Medoc et Fidji.

- 8. Base DV3F.

- 9. Droits de mutation et montant des transactions immobilières - 1800-2008, http://www.cgedd.developpement-durable.gouv.fr/IMG/doc/historique-droit-....

- 10. S’ils ne sont pas locataires, bien entendu.

- 11. L’impôt payé serait égal à 0,08 fois le montant de la transaction moins 5000 €.

Annexe : Références bibliographiques

Allais, M. (1966a). L’impôt sur le capital. Droit Social, 29, numéro spécial septembre-octobre, 465–544.

Bachelet, M. & Poulhes, M. (2017). Hausse des droits de mutation : quel impact sur le marché de l’immobilier ?. Note du CGEDD.

Benjamin, J. D., Coulson, N. E. & Yang, S. X. (1993). Real Estate Transfer Tax and Property Values: The Philadelphia Story. Journal of Real Estate Finance and Economics, 7(2), 151-157. https://link.springer.com/article/10.1007%2FBF01258324

Bérard, G. & Trannoy, A. (2018). L’impact de la hausse des droits de mutation de 2014 sur le marché immobilier. Economie et Statistique, 500-501-502, à paraître.

Besley, T., Meads, N. & Surico, P. (2014). The Incidence of Transaction Taxes: Evidence from a Stamp Duties Holiday. Journal of Public Economics, 119, 61-70. https://www.sciencedirect.com/science/article/abs/pii/S0047272714001601?via%3Dihub

Best, M. C. & Kleven, H. J. (2018). Housing Market Responses to Transactions Taxes: Evidence from Notches and Stimulus in the UK. The Review of Economic Studies, 85 (1), 157-193. https://academic.oup.com/restud/article-abstract/85/1/157/3887235?redirectedFrom=fulltext

Dachis, B., Duranton, G. & Turner, M. A. (2012). The Effects of Land Transfer Taxes on Real Estates Market: Evidence from a Natural Experiment in Toronto. Journal of EconomicGeography, 12(2), 327-354. https://academic.oup.com/joeg/article-abstract/12/2/327/959608?redirectedFrom=fulltext

Davidoff, I. & Leigh, A. (2013). How Do Stamp Duties Affect the Housing Market?. Economic Record, 89(286), 396-410. https://onlinelibrary.wiley.com/doi/abs/10.1111/1475-4932.12056

Friggit, J (2009). Evolution à long terme des prix et des montants de transactions immobiliers, Conseil général de l’environnement et du développement durable : http://www.cgedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html

Ioannides, Y. M. & Kan, K. (1996). Structural Estimation of Residential Mobility and Housing Tenure Choice. Journal of Regional Science, 36(3), 335-363. https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1467-9787.1996.tb01107.x

Kopczuk, W. & Monroe, D. J. (2015). Mansion Tax: The Effect of Transfer Taxes on the Residential Real Estate Market. American Economic Journal: Economic Policy, 7(2), 214-257. DOI: https://doi.org/10.3386/w20084

Meyer, B. (1995). Natural and Quasi-Natural Experiments in Economics. Journal of Business and Economic Statistics, 13(2), 151-161. https://www.nber.org/papers/t0170.pdf

Poulhès, M. (2018). Increasing Housing Transfer Taxes: Buy Now or Foot the Bill Later. Chapitre 3, Thèse de doctorat en Economie.

Slemrod, J. B., Weber, C. & Shan, H. (2017). The Behavioral Response to Housing Transfer Taxes: Evidence from a Notched Change in D.C. Policy. Journal of Urban Economics, 100(C), 137-153. https://www.sciencedirect.com/science/article/pii/S0094119017300463?via%3Dihub

Trannoy, A. (2011). Pour une remise à plat de la fiscalité foncière et immobilière. Regards croisés sur l'économie, 9(1), 133-144. DOI: 10.3917/rce.009.0133

Trannoy, A. (2018). Taxation foncière redistributive : une fondation macroéconomique du Georgisme. Revue française d’économie, 33(1)

Van Ommeren, J. & Van Leuvensteijn, M. (2005). New Evidence of the Effect of Transaction Tax Costs on Residential Mobility. Journal of Regional Science, 45(4), 681-702.

Trannoy, A. (2011). Pour une remise à plat de la fiscalité foncière et immobilière. Regards croisés sur l'économie, 9(1), 133-144. DOI: 10.3917/rce.009.0133

Trannoy, A. (2018). Taxation foncière redistributive : une fondation macroéconomique du Georgisme. Revue française d’économie, 33(1).

Van Ommeren, J. & Van Leuvensteijn, M. (2005). New Evidence of the Effect of Transaction Tax Costs on Residential Mobility. Journal of Regional Science, 45(4), 681-702. https://onlinelibrary.wiley.com/doi/abs/10.1111/j.0022-4146.2005.00389.x